Comment créer et optimiser votre patrimoine immobilier

Comment créer et optimiser votre patrimoine immobilier sans soucis, même si vous passez 15 ans à l’étranger.

Comment créer et optimiser votre patrimoine immobilier sans soucis, même si vous passez 15 ans à l’étranger.

Nue Propriété sur Marseille coeur de ville à partir de 193 890 € pour 62 m2. Propriétaire sans contrainte ni impôts supplémentaires.

Lorsque vous investissez dans l’immobilier et que vous le louez, vous percevez des loyers, des revenus locatifs. La plupart du temps vous le faites sans créer une société, vous investissez en direct. Alors pourquoi certains investisseurs créent des sociétés pour y placer leurs investissements immobiliers ? Cela dépend de la stratégie que vous souhaitez développer. Alors est-ce la SCI ou la SARL qui vous conviendra le plus pour vos revenus locatifs ?

Il y a deux types différents de revenus locatifs, les revenus fonciers (RF) et les bénéfices industriels et commerciaux (BIC). Beaucoup d’investisseurs font une grosse erreur en louant leurs appartements ou maisons meublés dans la SCI imposée au barème progressif des associés.

Il y a en effet une grande confusion entre la SCI pour les revenus fonciers (RF) et la SCI imposée à l’impôt des sociétés. Et la différence entre ces SCI et la SARL de famille. Je voudrai développer ce sujet et vous éclairer. Tout d’abord est-ce obligatoire de créer une société pour investir dans l’immobilier ?

Il n’est pas obligatoire d’investir tout son immobilier dans une société. D’ailleurs si vous investissez seul, que vous souhaitez le revendre, ou si c’est votre résidence principale la société n’est pas préférable. Donc comme toujours, la définition de vos besoins et objectifs est indispensable.

Une société est une enveloppe pour encadrer la gestion des investissements. C’est une personne morale, elle porte son propre nom et a le fonctionnement d’une société : elle est composée d’au moins 2 associés, une comptabilité stricte inscrit tous les flux, les statuts indiquent les activités développées ou modifiées lors des assemblées générales…

Il est intéressant de créer une société lorsqu’il y a plusieurs personnes souhaitant investir ensemble, cela facilite la gestion des interventions des uns et des autres. Le fonctionnement et les obligations de la société permettront de répartir les gains et les charges de chacun, en fonction de leur pourcentage possédé dans la société.

Lorsque vous pensez investir et créer ainsi votre activité et percevoir un revenu, il est opportun de créer une société.

Si vous êtes seul(e) à investir dans l’immobilier sans en créer un patrimoine de grande envergure cela n’est pas une obligation.

Il est parfois même déconseillé d’investir au travers d’une société.

Les revenus locations des SCI ou de la SARL de famille sont imposés, et le régime d’imposition sera aussi une raison de choisir l’une ou l’autre régime de société.

La société doit avoir au moins 2 associés. Chacun possède un % des parts de la société. Le bilan comptabilise tous les flux. Les bénéfices; fruits positifs de votre investissement s’ajoutent aux revenus des associé au prorata de leurs parts.

Exemple : La location annuelle de votre immobilier produit 15 000 €, les charges habituelles (taxe foncière + frais de gestion + assurances + travaux + les intérêts d’emprunt) sont de 8 000 € et réduisent les revenus avant de venir impacter les revenus des associés. Soit 15 000 – 8 000 = 7 000 €

Chaque associé doit donc augmenter ses revenus du pourcentage qu’il possède dans la société. Les déficits seront également impactant selon le pourcentage. Attention il y a une différence entre les revenus imposés et la réelle trésorerie qui reste sur le compte de la société. Surtout s’il reste un emprunt. seuls les intérêts sont déductibles, soit 1 à 2% du remboursement mensuel.

Ces types de sociétés ont une gestion indépendante des associés. Les associés sont des actionnaires qui, s’ils le décident se distribueront des dividendes, s’il y a des bénéfices. Ces revenus sont donc imposés 2 fois : 1 fois dans la société puis lorsque l’associé reçoit le fruit de son investissement dans ses revenus imposés.

Mais l’avantage si le bénéfice n’est pas distribué, l’associé ne voit pas ses impôts augmentés.

SCI ou SARL à l’IR ou à l’IS pour investir dans l’immobilier locatif

Comme elle le dit, son activité est définie dans ses statuts et elle doit être civile et donc pas commerciale.

La location nue d’un logement est une activité civile, les revenus obtenus sont des revenus fonciers.

La SARL est normalement imposée aux impôts sur les sociétés. Lorsque tous les associés sont de la même famille, ils peuvent opter pour une société dite transparente à l’IR. Les associés sont alors directement imposés dans leurs revenus. Contrairement à la SCI, l’activité est commerciale, (ou agricole ou industrielle), telle que la location meublée.

Il y a de nombreux projets différents dans un investissement immobilier : créer un patrimoine, préparer des compléments de revenus, prévoir un effet levier grâce à la revente, se loger pour la retraite. En fonction de ces projets, il faut définir le jour de l’acquisition pour éviter d’être bloquer. Il est cependant difficile de prévoir l’évolution du marché et de la fiscalité qui pourront être très différentes d’aujourd’hui.

En cas de revente d’un bien immobilier, dans une société imposée à l’IS, la plus-value sera douloureuse. Par opposition avec une société transparente la franchise d‘imposition de la plus-value (19%) est au delà de la 22ème année et au delà de la 30ème année pour les cotisations sociales (17,2%).

Pourquoi investir grâce à une SCI ou une SARL dans l’immobilier locatif ?

Elle permettra de gérer du patrimoine familial lorsqu’il y a au moins deux enfants, qui lors d’une succession gèreront ensemble ce patrimoine. Elle permet aussi de gérer un patrimoine investi à plusieurs. Cependant la responsabilité est illimitée, il est donc important que les associés s’entendent bien et aient confiance. Les biens immobiliers situés dans cette société doivent être loués nus et produisent des revenus fonciers : bail d’habitation loi 6 juillet 1989, les garages, les terrains…

La création de cette société interviendra dans la stratégie d’une activité “professionnelle”, la précédente est plus une enveloppe facilitant la gestion des flux. Celle-ci aura une activité de plus grande ampleur, plus grand chiffre d’affaire, besoin de se créer un salaire et éviter l’imposition en directe. Les revenus pourront être fonciers ou meublés, les statuts de la société indiquent les activités prévues dans la société.

C’est la société pour la gestion d’un patrimoine familial de locations meublées. Lorsque le chiffre d’affaire par associé est supérieure à 23 000 € et supérieure à ses revenus du foyer, on parle de loueur professionnel. Elle permet alors de protéger le gérant s’il n’a pas par ailleurs de couverture sociale (cotisations sociales). Idéal pour un chef d’entreprise qui vend son activité et réinvesti dans cette nouvelle activité patrimoniale.

Il y a bien sûr d’autres critères en fonction de vos besoins et objectifs, je reste à votre écoute pour une analyse complète.

Annuler les contraintes d’une location immobilière : investir en Nue-Propriété

La Nue-propriété, l’immobilier sans contrainte, quelles sont les inconvénients qui peuvent faire peurs aux investisseurs.

En effet la majorité des personnes qui n’ont pas investi dans l’immobilier, ont eu peur des mauvaises expériences des autres. En fait ceux qui n’ont pas investi imaginent qu’il n’y a pas de bonnes opérations immobilières : le locataire qui ne paie pas, le locataire absent, les dégradations. Toutes ces contraintes attachées à la gestion locative seront annulées dans un investissement en Nue-Propriété. Alors investir dans l’immobilier à plusieurs évitera certains problèmes et rassure les investisseurs.

C’est lorsqu’un appartement ou une maison sont acquis pour être mis en location en bail d’habitation nu. Ce logement servira de résidence principal à un locataire qui devra régler un loyer tous les mois. La mise en location est souvent gérée par l’intermédiaire d’une agence qui s’assurera que le locataire est une personne fiable et pour vous assurer du versement des loyers en cas d’impondérables de la part du locataire par une assurance loyer impayé (GLI : garantie loyers impayés).

Pour louer un bien de façon permanente il faut que la demande locative soit forte. En investissant dans une ville vous avez plus d’option de location. Mais le foncier y sera plus élevé, et pour un prix modéré vous aurez un logement plus petit qui ne répondra pas forcément à la demande. Inversement si vous investissez dans un bien plus éloignez du centre ville pour réduire votre budget, la demande locative ne sera pas forcément présente. d’où l’obligation de vous poser les bonnes questions avant d’investir : faites une analyse de votre projet avec un professionnel

La Nue-Propriété l’immobilier sans contrainte : l’usufruitier, l’autre acquéreur a besoin de répondre à une demande locative.

Lorsque vous faites appel à un intermédiaire pour gérer vos biens, il faut bien le sélectionner et toujours vérifier. C’est un professionnel mais comme partout il peut y en avoir des mauvais. Déléguer mais toujours vérifier !

Si vous gérez vos biens tout seul, cela ne s’invente pas, il y a des contrôles à faire avant d’autoriser une personne dans votre investissement qui vous coute tous les mois une somme importante. Afin de connaitre les bases d’une bonne gestion je reste à votre écoute.

La Nue-Propriété l’immobilier sans contrainte = réduite puisque la location appartient à l’usufruitier, donc sans gestion locative pas de soucis.

Acquérir des biens immobiliers neufs possédant toutes les dernières normes énergétiques et parfois vous permettant de bénéficier d’une défiscalisation coute cher. Entre le prix dans l’ancien et le neuf cela peut passer du simple au double. La rentabilité de votre investissement est alors réduite et votre participation personnelle sera plus grande. De plus si vous revendez votre bien trop tôt, vous ne pourrez peut-être pas retrouver votre investissement, voire le revendre à un prix inférieur (en moins value).

La Nue-Propriété l’immobilier sans contrainte : 40% de moins immédiatement c’est plus que la plupart de l’immobilier défiscalisant.

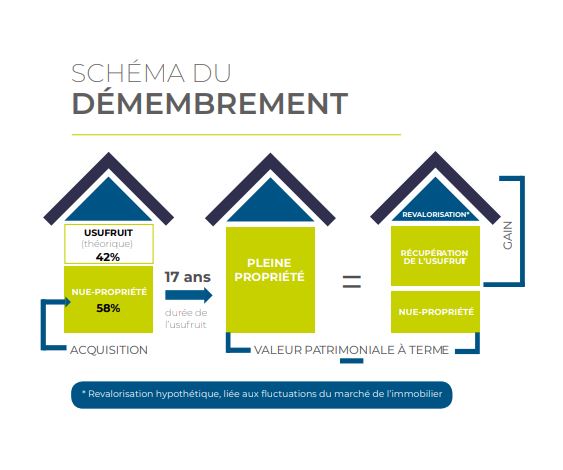

historique du démembrement : Nue-Propriété + Usufruit = Pleine Propriété

Dans une acquisition démembrée, il y a deux “propriétaires” sur le même bien. L’usufruitier qui possède temporairement le bien (durée ou viager) pourra récolter les fruits jusqu’au terme de ce droit. dans de nombreux programmes c’est un usufruitier (bailleur social) qui a besoin de loger une population bénéficiant de tarif HLM. Ces bailleurs investissent pour un montant réduit, égal au temps de location afin de répondre à une demande locative locale = situation géographique idéale car la demande est importante (assurant un rendement futur).

Le Nu-Propriétaire, peut-être vous, est le propriétaire futur et définitif du bien. Vous pouvez être rassurer sur la localisation de votre investissement, car une vraie demande existe. Si votre objectif est le rendement ou le complément de revenus futurs, c’est la localisation idéale.

Pendant la période d’usufruit, le Nu-Propriétaire, peut-être vous, n’a aucun revenu locatif, c’est l’usufruitier qui a ce droit. La gestion du locataire ne lui incombe pas. L’usufruitier gèrera, entretiendra le logement jusqu’à la fin de l’usufruit. Ainsi pendant la période d’usufruit, le Nu-Propriétaire ne sera pas imposable sur des revenus qu’il ne perçoit pas. Il n’engagera pas d’agence pour gérer son bien ni d’entretiendra son bien pendant une moyenne de 15 ans. L’usufruitier aura signé une convention et devra transmettre le bien au Nu-Propriétaire tel qu’il a reçu il y a 15 ans. Le Nu-Propriétaire recevra un logement bien situé pour la location, entretenu bien mieux qu’après 15 ans de location classique.

La valeur de l’usufruit représente la valeur locative en valeur économique pendant toute la durée de cet usufruit.

Cette somme sera ôtée de la valeur acquise par le Nu-Propriétaire. Pendant que d’autres investiront dans le neuf au prix fort, le Nu-Propriétaire investira avec une réduction d’environ 40%, ainsi même si le prix de revente s’en verra inférieur, il ne perdra pas sur son placement. Même s’il revend pendant la période de l’usufruit sa valeur augmentera chaque année en rapport avec le temps d’usufruit restant (réduisant jusqu’à 0 à terme).

La revente qui interviendra à la fin de l’usufruit lorsque le Nu-Propriétaire devient plein propriétaire de son bien. La réunion de l’usufruit (égal à zéro) et la Nue-Propriété alors égale à la valeur d’acquisition il y a 15 ans. Ainsi la plus-value aura comme base d’acquisition la valeur pleine d’il y a 15 ans.

Exemple : Valeur de vente à l’origine 100 000 €, Valeur de la Nue-Propriété = 60 000 € ; valeur de l’usufruit = 40 000 €

A la fin de l’usufruit la valeur du bien au bout de 15 ans est de 120 000 €

Le Nu-Propriétaire au terme de l’usufruit est considéré avoir acquis l’immobilier au prix de 100 000 €.

Sa plus-value sera calculée sur les 20 000 € supplémentaires avec un abattement de 15 années.

Nous restons à votre écoute pour vous renseigner sur les programmes en cours de commercialisation : https://calendly.com/muriel-trenquier

Programmes en cours de commercialisation

Investir dans l’immobilier et ne pas créer de nouveaux impôts pendant 15 ans : la Nue-Propriété vous connaissez ?

Un impôt, c’est une somme que vous versez à l’Etat lorsque vous percevez des revenus. Cette somme sera ensuite répartie par Bercy auprès des différents services que l’Etat gère : La Santé, l’éducation nationale, les infrastructures du territoire, la défense du pays etc…

Les impôts sur le patrimoine sont lourds, doublés donc réduire ou éviter ces impôts pendant 15 ans, c’est tout à fait logique.

Pas d’impôts pendant 15 ans sur son investissement immobilier dans la Nue Propriété s’explique par le non versement de revenus.

L’impôt sur le revenu du travail est imposé selon un barème progressif, en fonction de vos revenus et du nombre de personnes constituant votre foyer fiscal. Ainsi en tant que célibataire si vous gagnez moins de 10 064 € net annuel en 2020, vous ne serez pas imposable, les euros suivants seront imposés à 11% jusqu’à 25 659 € puis les prochains imposés à 30 % etc

En effet depuis la création de la contribution sociale (CSG) en 1991 à seulement 1.1%, à laquelle a été additionnée la CRDS en 1996 pour le remboursement de la dette. Aujourd’hui la CSG-CRDS est de 17,2% alors que la CSG ne devait être que temporaire. Ainsi tous les revenus, le salaire aussi, sont assujettis, mais les revenus du patrimoine : revenus fonciers, meublé (BIC), les dividendes sont taxés à 17,2% en plus. la Flat taxe qui est une taxation forfaitaire : c’est 12,8% + 17,2 % = 30%.

Ainsi même si vous n’êtes pas imposable sur votre salaire (en dessus des barèmes), ces revenus fonciers, bénéfices industriels et commerciaux (BIC), dividendes, seront tout de même imposés à 17,2%.

Comment réduire les impôts sur les revenus du patrimoine, le Nue-Propriété une super solution.

Donc pour ne pas être taxé de 17,2% jusqu’à 62,2%, il ne faut pas créer de revenus positifs :

La Nue-Propriété c’est 15 ans sans revenu donc sans impôt.

Créer des charges, lorsque vous faites la déclaration de vos revenus, vous avez le choix d’une imposition forfaitaire ou au réel. Le forfait d’imposition permet un calcul rapide du montant imposable et donc sans comptabilité, mais la seule façon de réduire presque totalement vos revenus, sera une déclaration au réel.

Exemple sur un revenu foncier :

Sur un bien de 100 000 €, si vous percevez 4% de rendement soit 4 000 € de revenus

En déclarant au microfoncier (calcul forfaitaire) vous ôterez 30% de cette somme représentant tous les frais engendrés par ce bien. Soit 4 000 – 1200 = 2 800 € imposables.

En déclarant tout comptablement, vous pouvez réduire cette somme avant de la déclarer dans votre déclaration de revenus.

Ces charges pouvant réduire vos revenus sont :

4 000 – (333 + 400 + 1000) = 2 267 € imposables

Comme vous pouvez le constatez si vous avez des emprunts, des travaux, privilégiez la déclaration au réel.

si vous ne percevez pas de revenus locatifs vous n’aurez plus d’impôt, comment faire ?

c’est bien ce que propose l’investissement en Nue-Propriété : 15 ans sans impôts

Lorsque vous investissez en Nue-Propriété, vous préparez un patrimoine immobilier pour plus tard.

Vous n’avez pas besoin d’augmenter vos revenus aujourd’hui mais vous prévoyez de conserver votre niveau de vie à la retraite.

En évitant de créer de nouveaux revenus, vous évitez de nouveaux impôts.

Pas d’impôt avec la nue-Propriété pendant en moyenne 15 ans !

Mais quels en sont les avantages ?

Exemple :

Un appartement T2 de 43 m2 est vendu en Nue-Propriété à 136 000 € au lieu de 219000 € parking compris dans la région Aixoise

Vous gagnez sur le prix d’acquisition aujourd’hui mais également dans 18 ans lors de la revente (15 ans d’usufruit + 2 années de construction), où le montant d’acquisition considéré sera bien de 219 000 €. Soit un gain sur plus-value de 219 000 – 136 000 = 83 000 € non taxés.

Vous ne gérez pas les locataires, l’entretien courant et n’êtes pas redevable de la taxe foncière durant 15 ans.

Si vous avez des bien immobilier qui vous coutent de l’argent et ne vous rapporte pas, vendez-les pour acquérir immédiatement un bien en Nue-Propriété.

Nous sommes à votre disposition pour toute analyse personnalisée et recherche du meilleur bien immobilier répondant à vos besoins et objectifs.

Première demi-heure gratuite : https://calendly.com/muriel-trenquier

Programmes dans toute la France, en fonction de vos besoins, vos moyens et objectifs.

Indiquez-nous vos besoins : lieux, budget, objectifs

Programme sur Bourg-la-Reine (92)

Vous venez de calculer vos impôts et vous vous rendez compte que l’année prochaine (dès le 1er septembre 2020) vous allez payer des impôts, sur ce beau projet que vous avez mis en place pour préparer votre retraite : votre investissement immobilier locatif.

Aie ! ça fait mal, je sais, et en plus 2 fois :

Les revenus fonciers ou locatifs seront vos revenus de demain, comment faire pour en garder le plus possible ?

Pour réduire vos impôts il faut comprendre pourquoi vous en payez, ainsi vous trouverez l’effet levier ! en utilisant vos impôts pour augmentez vos revenus.

Donc imposable ou pas, vous payerez quelque chose sur ces revenus complémentaires. Pourquoi ?

Tout d’abord, parce que tout est taxé en France, donc pourquoi être étonné ?

On vous dit de préparer votre retraite et lorsque vous vous y employez, on vous PUNI !

La phrase qui énerve : Si tu paies des impôts c’est que tu gagnes bien ta vie !

Seulement il y a plusieurs étapes avant d’en arriver à bien vivre de ses investissements, surtout si vous avez eu recours à un emprunt immobilier.

Alors afin de vous aiguiller un peu voici quelques pistes, les effets seront pour l’année prochaine car les impacts fiscaux se font l’année de la perception des revenus et de la stratégie adoptée (si le fait générateur est cette même année). Et l’imposition l’année d’après, mais une personne avertie en vaut 2, dit-on !

Soit au régime forfaitaire, ou micro-foncier. L’abattement forfaitaire n’est que de 30% mais parfois il peut être supérieur à vos charges déductibles, surtout si vous n’avez plus d’emprunt immobilier (intérêts d’emprunt déductibles)(comme lors d’une succession) ni de travaux à déduire.

Soit au régime au réel d’imposition c’est lorsque vous impactez toutes les charges déductibles et les factures des travaux sur vos revenus afin d’en réduire le montant imposable, vous créez alors du déficit foncier.

Donc choisir l’un ou l’autre est un calcul à faire que nous pouvons vous aider à effectuer en nous contactant sur

https://pel.learnybox.com/demande-de-conseils/

Muriel Trenquier vous accompagne

Ce sont toutes les dépenses des travaux d’entretien, de rénovation, de maintien en état de bon fonctionnement réalisés sur votre logement et sur factures. Lorsque vous effectuez ce type de travaux sur votre logement, la facture réduira les revenus de l’année de location et d’autres biens en revenus fonciers que vous auriez par ailleurs. Puis si le montant de la facture est supérieur à vos revenus annuel, l’excédent jusqu’à un montant de 10 700 € pourra venir réduire vos revenus globaux, l’année de facturation. Et s’il y a encore un excédent cette charge sera reportée pendant les 10 années suivantes sur les revenus fonciers futurs.

Si vous souhaitez plus d’information retrouvez-nous sur : https://pel.learnybox.com/demande-de-conseils/

Dans certaines conditions vous pourrez louer votre bien immobilier en meublé, location en meublé non professionnel (LMNP), vous ne dépendez donc plus des revenus fonciers mais de la catégorie des BIC (Bénéfices Industriels et Commerciaux). Le gros avantage de ce type de location est que vous payerez très souvent moins, voire beaucoup moins d’impôt qu’en revenus fonciers tout en augmentant le montant des loyers. Pourquoi ?

La Location Meublée permet de louer plus cher et sa fiscalité est plus avantageuse que la location en revenus fonciers.

Pour une étude approfondie : https://pel.learnybox.com/demande-de-conseils/

C’est un vrai casse-tête : il y a plusieurs lois (Malraux, Monument Historique, Censi-Bouvard) et ce n’est pas évident de sortir du parfum du jour, en ce moment c’est la loi Pinel, soumise au plafonnement des niches fiscales. J’ai juste un avertissement à faire, ne faites pas confiance à un promoteur (vente en bulle), il ne connait pas forcément bien la loi (tout comme le banquier d’ailleurs), et il veut vendre son programme, donc il n’aura pas le recul du conseiller qui analysera votre projet, vos objectifs et surtout les intérêts immédiats et futurs sur votre fiscalité. Je reste à votre écoute pour faire une vraie analyse : https://pel.learnybox.com/quel-investisseur-etes-vous-1/

Avez-vous réellement besoin de revenus complémentaires aujourd’hui ?

Souhaitez-vous créer des impôts supplémentaires ?

Si je vous dis que les revenus locatifs vont vous coûter plus chers que l’avantage de la loi de défiscalisation par les impôts qu’ils vont créer. Globalement le taux de rendement interne (TRI) ou retour sur investissement sera réduit. Souhaiteriez-vous découvrir cette façon d’investir ?

Attention je ne suis pas contre la loi Pinel, c’est une des façons d’investir dans l’immobilier avec un effet levier grâce à la réduction sur vos impôts. Mais elle n’est pas l’unique et parfois pas la mieux adaptée. Comparez, interrogez, analysez !

De toutes les façons, investir dans l’immobilier défiscalisant est la seule façon de détourner de l’impôt vers votre propre création de patrimoine, ce serait bête de ne pas en profiter !

https://pel.learnybox.com/alternative-a-la-loi-pinel/

Vous pouvez investir dans l’immobilier en louant en nu (revenus fonciers) ou en meublé (BIC), déclarer vos revenus au forfait ou au réel.

Mais pour cela vous devez vous poser les bonnes questions avant d’agir, faire un audit patrimonial et vous projeter avec votre investissement dans 10 ans, 15 ans ou plus.

Ne pas figer votre investissement dans une seule façon de louer, pour cela prévoir toutes les opportunités que l’emplacement choisi proposera : résidence principale du locataire, location saisonnière ou étudiante, chambre médicalisée ou maison domotisée…. Tout est possible, tout est une bonne idée ou une mauvaise opération, si vous n’avez pas effectué ces étapes de réflexion : notre équipe reste à votre écoute.

Bien cordialement

Muriel Trenquier votre optimisatrice de projet immobilier